ARTIGO:

"Sourcing Estratégico e Sustentabilidade"

Domingos Carrapito, Membro da Direção APCADECAbril 2019

O sourcing estratégico pode transformar os gastos diretos para qualquer empresa, mas como se pode garantir que essas economias sejam sustentáveis?

O sourcing estratégico para qualquer Empresa representa um desafio único, independentemente da dimensão ou do setor onde a Empresa se insere. Como característica especifica do sourcing estratégico, e algo que o difere de outras formas de contratação, é que ele não tem o foco no preço da contratação, mas no custo. O comprador analisa o processo como um todo, todos os custos envolvidos, práticas, volumes, etc. Todo este entendimento somente reforça o objetivo principal do sourcing estratégico, que é encontrar a melhor relação custo-benefício, e não somente o melhor preço. O desafio é garantir que as economias alcançadas são sustentáveis.

Metodologia do sourcing estratégico

Analise dos custos da Empresa e previsão das necessidades futuras:

Fundamental a visibilidade da totalidade dos custos da Empresa, devem-se considerar as necessidades dos clientes internos, e perceber a possibilidade de poder agrupar aquisições que eram efetuadas de forma separada ou identificar aquisições que eram efetuadas one shot e alocá-las em contratos de médio/longo prazo.

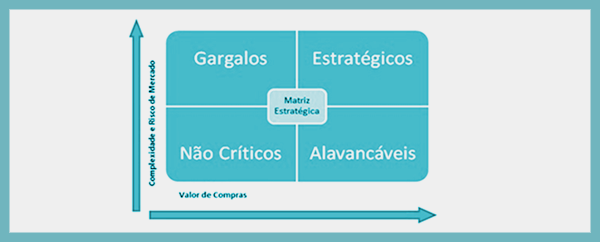

Definição da importância estratégica dos bens comprados:

Conhecimento inteligente do mercado:

Conhecidas as necessidades da empresa e a criticidade dos bens a serem negociados, a empresa com um departamento de compras altamente desenvolvido, pode conhecer o mercado do fornecedor, nomeadamente: inovações tecnológicas, novas formas de execução dos serviços, fornecedores em outras regiões, ou seja, a empresa têm visão sistêmica de todo o dinamismo do mercado fornecedor de suas necessidades, com pressões e oscilações sofridas pelos fornecedores. Todas estas informações são de tal relevância que que auxiliam o planeamento estratégico das compras de empresa. O sourcing estratégico é delineado em função do bem a ser negociado, portanto, os níveis de aprofundamento do conhecimento inteligente do mercado irão variar de acordo com esta procura. Por exemplo, muito provavelmente, a listagem de fornecedores por bem identificado como não crítico pode ser extensa, principalmente se comparada à listagem de fornecedores de bens estratégicos.

Estudo do poder e dependência do relacionamento com fornecedores:

Nesta etapa ocorre a intersecção das informações levantadas nas etapas anteriores. A empresa pode analisar o quanto pesa na faturação do seu fornecedor, ou seja, quais os fornecedores que dependem desta empresa e quais não, o que está ligado diretamente ao poder de negociação da empresa que está utilizando a metodologia, ou mesmo ao poder de negociação do fornecedor. Esta informação é de vital importância para futuras negociações.

Maximizar e manter a poupança a longo prazo também significa replicar as melhores práticas.

Definição do tipo de estratégias a utilizar no relacionamento com fornecedores:

Definição do tipo de estratégias de relacionamento com fornecedores, são utilizadas as informações das etapas anteriores. Como o próprio nome diz, nesta etapa são traçadas as estratégias para a aquisição do bem, em função das informações das quais a empresa é possuidora: a importância do produto para a empresa e a representatividade da empresa para o fornecedor. Bens com baixo risco, mas com valor elevado podem dar à empresa um alto poder de negociação, em contrapartida, bens tidos como estratégicos deverão ser negociados de forma delicada, uma vez que representam um alto custo e um alto risco, neste caso, diminui-se consideravelmente o poder de negociação da empresa.

Implementação das estratégias de relacionamento:

Nesta fase, a empresa já terá todo o seu planeamento traçado, que ocorreu nas etapas anteriores. Para execução desse planeamento, a Empresa faz então um planeamento de implementação. Nesse novo planejamento, a empresa cria os processos e procedimentos de execução, políticas, etc.

Monitorização e controle:

Nesta etapa efetua-se a avaliação do serviço. Indicadores de desempenho são estabelecidos, sempre junto ao fornecedor. SLA e metas também devem ser estabelecidos nesta etapa, tendo em atenção o relacionamento entre a empresa e seu fornecedor.

Quando identificada alguma irregularidade as penalidades são colocadas. Podem ser de valor financeiro ou mesmo suspensões, advertências, etc. A revisão dos contratos é feita imediatamente se houver alguma necessidade especial, como falta grave do fornecedor, baixo desempenho por longo tempo, etc. Caso não haja problemas técnicos, o contrato é revisto, comercialmente, na periodicidade mínima de 12 meses, o que não significa que será reajustado.

Sustentabilidade das economias obtidas

Maximizar e manter a poupança a longo prazo também significa replicar as melhores práticas. A formalização de parcerias estratégicas com fornecedores, uma abordagem mais colaborativa, a aposta na inovação e o incremento tecnológico, ajudaram a tornar à Empresa e a sua base de fornecedores mais robusta. Abordagens específicas podem mudar de empresa para empresa ou entre setores, mas os princípios fundamentais permanecem os mesmos. A visibilidade da totalidade dos custos e a capacidade de gerir e controlar esses mesmos custos garantem que as economias obtidas sejam sustentadas e permitem que a Empresa e os seus fornecedores cresçam juntos.